在数字化浪潮席卷全球的今天,互联网已深度融入社会经济生活的方方面面。其中,个人信用信息查询与互联网信息咨询服务作为两项关键的数字服务,正深刻改变着个人金融行为与信息获取模式,它们相互关联,共同构成了现代数字生活的重要支柱。

一、 个人信用信息查询:金融健康的“数字身份证”

个人信用报告,堪称公民在金融领域的“数字身份证”。它系统记录了个人与金融机构发生的信贷历史、还款表现、公共记录(如欠税、民事判决等)以及查询记录,是评估个人信用状况的核心依据。

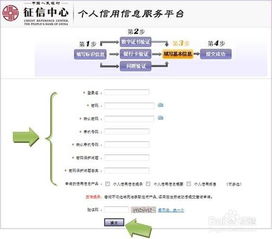

- 查询渠道的互联网化:过去,查询个人信用报告需要前往央行分支机构或商业银行网点。如今,通过中国人民银行征信中心官方网站、其授权的商业银行网上银行/手机银行APP(如工行、建行、招行等)以及中国银联“云闪付”APP等官方合规渠道,个人足不出户即可在线提交查询申请,通常能在24小时内获取信用报告。部分市场化的持牌征信机构也提供在线信用分查询服务。

- 查询的价值与意义:定期查询个人信用报告,有助于个人:

- 了解自身信用状况:及时发现信息是否准确、完整,有无错误或被盗用身份导致的异常贷款、信用卡记录。

- 管理金融生活:在申请贷款、信用卡前做到心中有数,预判成功率。

- 防范风险:监测是否存在未知的信贷审批查询,警惕潜在的金融诈骗。

- 纠正错误:若发现报告有误,可及时向征信中心或数据报送机构提出异议申请,维护自身合法权益。

- 注意事项:个人应通过正规渠道查询,保护个人信息安全,避免过度频繁查询(可能被金融机构视为风险行为),并妥善保管报告,防止泄露。

二、 互联网信息咨询:获取知识的“万能钥匙”

与此广义的互联网信息咨询服务涵盖了从生活百科、法律财税、医疗健康到金融投资等几乎一切领域的知识获取与专业解答。在信用相关领域,其价值尤为突出:

- 信用知识普及:互联网上充斥着关于如何解读信用报告、如何提升信用评分、不良记录如何修复、各类金融产品对信用的要求等海量文章、视频教程和专业论坛讨论。这极大地提升了公众的信用意识与金融素养。

- 产品与服务比较:在申请贷款、信用卡时,消费者可以通过各类金融信息平台、比价网站、社交媒体上的用户评价等,获取不同机构产品的利率、费用、门槛及服务体验信息,做出更明智的选择。

- 专业咨询延伸:许多在线法律、财税服务平台提供关于个人债务重组、信用修复法律途径等付费咨询服务,为用户解决复杂信用问题提供了专业支持。

- 风险识别与预警:通过网络信息,用户可以学习识别各类信用诈骗、非法“征信修复”陷阱,了解最新的金融监管政策,保护自身财产安全。

三、 融合与展望:智能、安全与个性化

个人信用查询与互联网信息咨询的融合将更加紧密,并呈现以下趋势:

- 智能化整合:平台可能集成信用查询、解读报告、提供个性化改善建议、匹配推荐合适金融产品的一站式服务。

- 数据安全与隐私保护强化:随着《个人信息保护法》等法规的实施,服务提供方必须在数据采集、存储、使用全链条加强安全保障,确保用户信息不被滥用。

- 服务深度个性化:基于用户授权和信用数据,结合人工智能分析,提供更精准的财务规划、风险提示和产品推荐。

- 教育属性增强:通过互动性强、易于理解的方式持续进行投资者教育和消费者保护宣传,构建健康的社会信用文化。

总而言之,互联网个人信用信息查询赋予了个人审视和管理自身金融声誉的便利工具,而广阔的互联网信息咨询生态则为工具的有效使用提供了必要的知识补给和决策支持。二者相辅相成,助力每一位网民在数字时代更理性、更安全地管理个人信用与财富,最终推动社会信用体系的不断完善与健康发展。用户在使用这些服务时,务必牢记合规操作、甄别信息真伪、保护隐私安全三大原则。